どうもざわらです。

本日は企業型確定拠出年金について、仕組みやどのように運用していくのか解説していきたいと思います。

もし自分の働いている会社で企業型確定拠出年金を導入している場合は、すぐに内容を確認してみましょう。

目次

企業型確定拠出年金(企業型DC)とは?

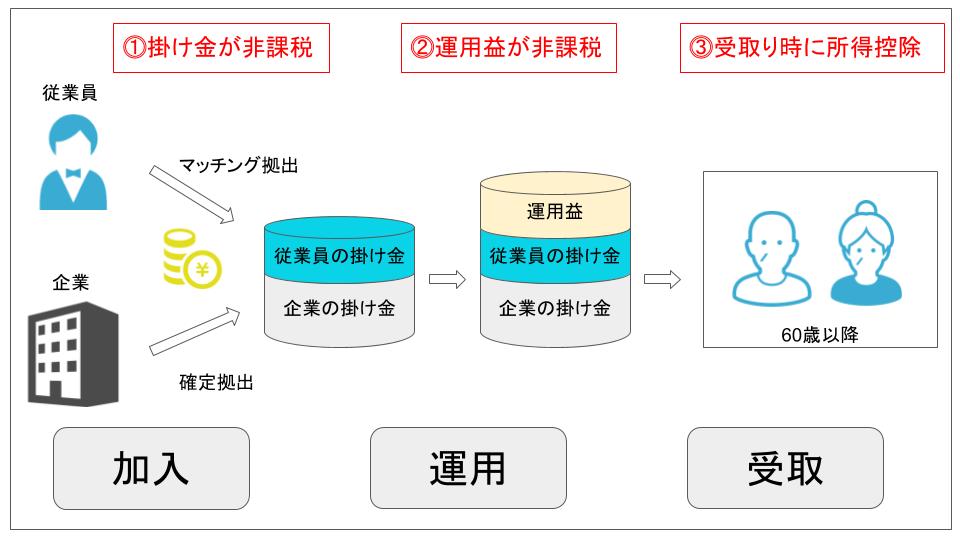

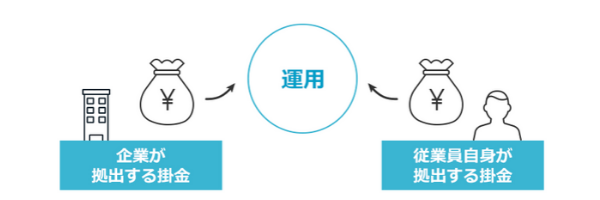

企業型確定拠出年金(企業型DC)とは、企業が掛金を毎月拠出し、従業員(加入者)が自ら年金資産の運用を行う制度です。

退職金の一部を拠出して運用していくため、運用結果がプラスになれば退職時に貰える年金が増え、マイナスであれば貰える年金が減ることになります。

個人型確定拠出年金(iDeCo)との違い

企業型DCは会社に勤めている、従業員のみ加入できる制度です。

一方、個人型確定拠出年金(iDeCo)は、自営業者・会社員・専業主婦など、基本的に誰でも加入することができます。(企業型DCとiDeCo両方加入することもできる)

| 実施主体 | 企業型確定拠出年金(企業型DC) | 個人型確定拠出年金(iDeCo) |

|---|---|---|

| 拠出限度額 | 55,000円(月額) ~15,500円(月額) ※利用状況によって上限に差がある |

68,000円(月額)~12,000円(月額) ※職業によって上限に差がある |

| 掛金の拠出 | 企業が拠出 | 加入者個人が拠出 |

| 加入できる者 | 制度を導入している企業の従業員 | ・自営業者等 ・会社員 ・専業主婦 |

企業型DCのメリット

掛金が非課税になる

企業型DCにプラスして、更にマッチング拠出を利用した場合、従業員が拠出する分の掛金については、全額所得控除の対象となります(所得税・住民税が軽減)

(上限は企業型DCと合わせて55,000円/月)

運用益が非課税になる

一般的に株式投資などで得た利益には、20%ほどの税金がかかります。

しかし、企業型DCの運用で得た利益は、全額非課税となります。

受け取るときに節税対策になる

積み立ててきた年金資産は60歳以降に、一時金か年金の形式で受け取ることになりますが、どちらの形式でも税制優遇が受けられます。

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、かなり節税することができます。

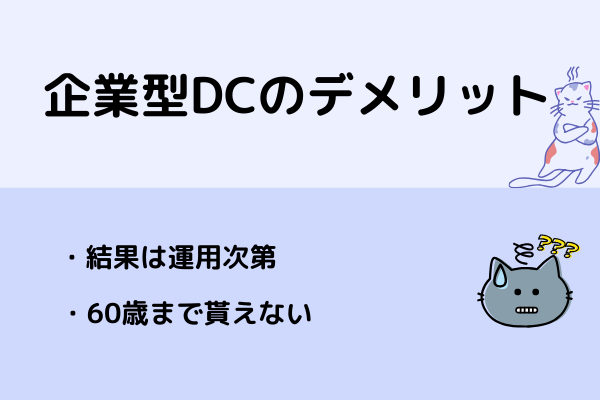

企業型DCのデメリットは?

運用結果によってはマイナスになる可能性もある

運用する投資信託は自分で選択することができますが、運用の結果次第ではマイナスになる可能性もあります。

しかし、昨今の景気状況や長い目で長期投資を行うのであれば、マイナスになる可能性は限りなく少ないでしょう。

それでも心配という方は、拠出対象を銀行関連にすれば、マイナスになることはほぼ無いため、安定した運用を行うことができます。

原則、60歳まで資産の引出しができない

60歳から一時金や年金として受給できるため、それまで引き出すことができません。

老後が心配で始めるのであれば問題ありませんが、若いうちにお金をもっと使いたい人や別の資産運用をしたい場合は、すぐに引き出せないというデメリットがあります。

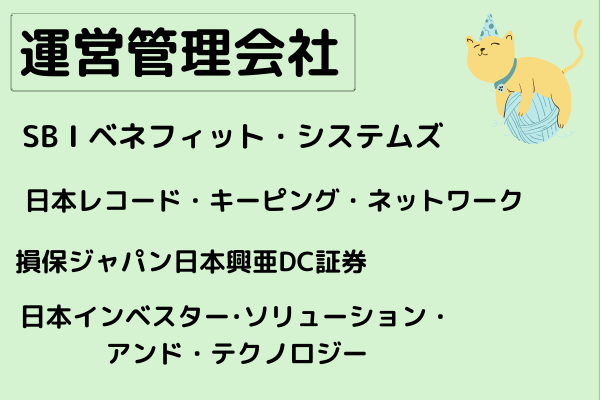

企業型DCの運営管理会社はいくつあるの?

代表的な運営管理会社として以下の会社があります。

・損保ジャパン日本興亜DC証券株式会社

・日本インベスター・ソリューション・アンド・テクノロジー株式会社

・日本レコード・キーピング・ネットワーク株式会社

自分の勤めている企業がどの運営管理会社を選択しているかは確認してみないと分かりませんが、どの運営会社でも投資先は幅広く選択できるため、あまり気にする必要はありません。

企業型DCの加入方法・加入状況の確認

企業型DCの加入方法は?

企業型DCに加入するには、自分の勤めている企業の総務部や取扱いしている部署に確認する必要があります。

また、加入申請を提出すれば、すぐに加入することができます。

企業型DCの加入状況確認

企業型DCに加入している場合は、運用実績などの通知が定期的に届けられるため、自分の運用先をや毎月の掛け金を確認することができます。(インターネットでも確認することができます)

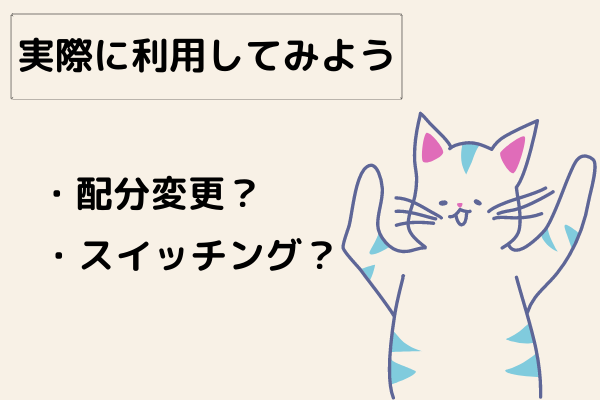

運用先はどうやって変更するの?

運用先の配分変更やスイッチングは、各運営管理会社のホームページにて簡単に行うことができます。

また、ログイン方法などで不明な点があれば、ご自身の会社に確認してみてください。

配分変更・スイッチングのやり方(JIS&Tの場合)

JIS&T(日本インベスター・ソリューション・アンド・テクノロジー株式会社)での、配分変更やスイッチングを実際にやってみましょう。

商品配分変更のやり方

毎月の掛け金に対する配分を変更することができます。

例えば10,000円のうち5,000円分はみずほ銀行で5,000円分は別の投資信託へ配分できます。

⓵まず加入者番号とログインパスワードを入力します。

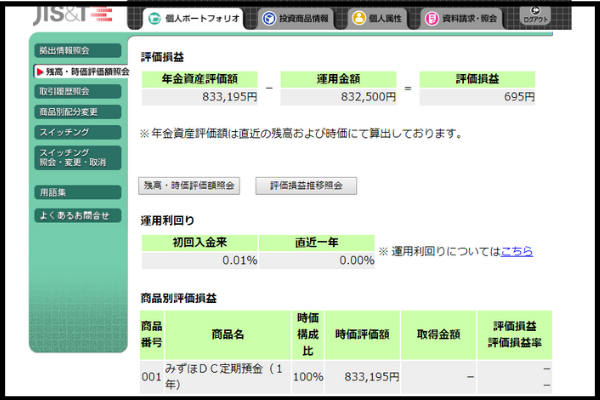

⓶残高・時価評価紹介から現在の運用結果を確認できます。

現在は833,195円を拠出しており、695円のプラス運用となっています。

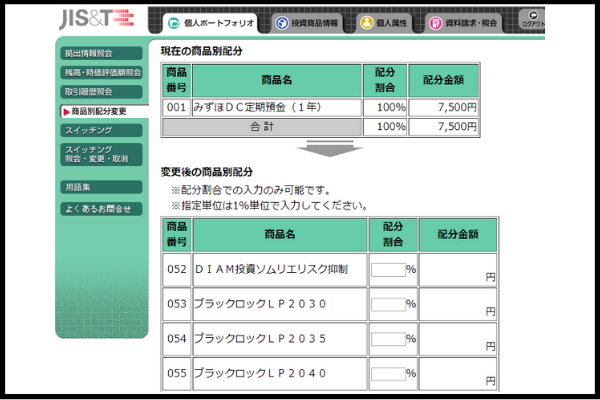

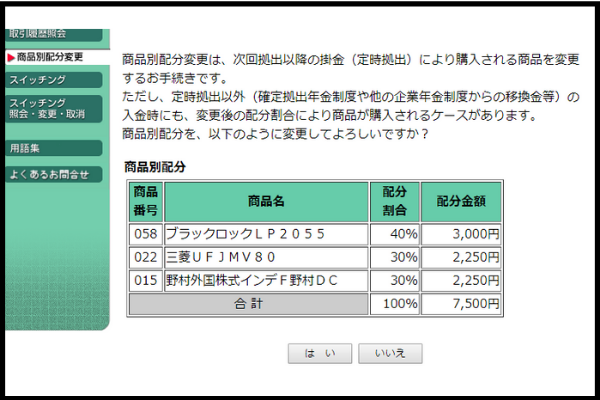

⓷商品別配分変更で配分割合の部分へ比率を入力する。(全体で100%になるように)

⓸今回は「みずほDC定期預金」の1商品⇒「ブラックロックLP2055」,「三菱UFJMV80」,「野村外国株式インデF野村DC」の3商品へ配分を変更します。

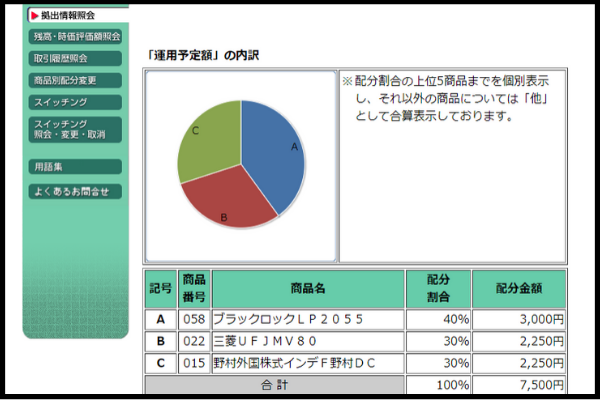

⓹変更後のポートフォリオが表示されます。(拠出は翌月から変更されます)

スイッチングのやり方

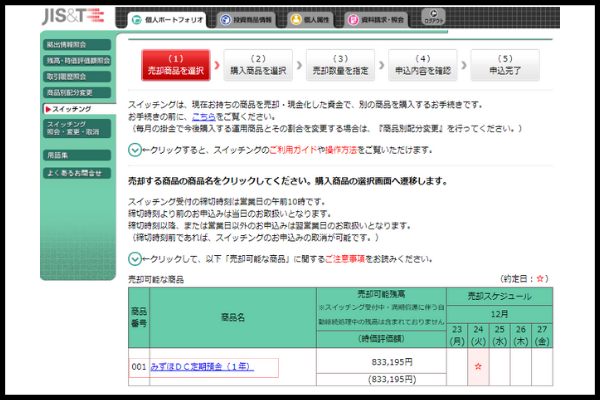

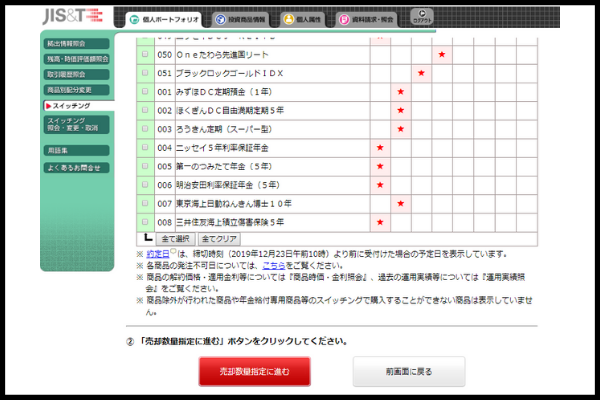

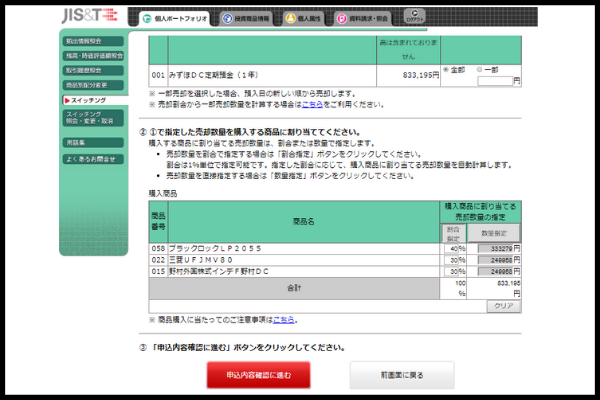

スイッチングとは、現在運用している商品の全部または一部を売却し、その資金で他の運用商品を購入することを指します。

⓵まず売却する商品を選択します。

⓶次にスイッチングする商品を選択します。(複数選択可能)

⓷商品の比率を入力します。

⓸最後に確認画面が出るので確認できたら完了です。

おすすめの投資商品は?

投資商品は世の中に数多く存在しており、投資信託だけでも6000種類以上あります。

その中から自分に合う投資商品を選ぼうとすると大変ですが、企業型DCでは数十種類にまで厳選されているため、その中から簡単に選ぶことができます。

JIS&Tでは投資信託が27種類、定期預金が3種類、保険関係が28種類あります。

「元本確保型」と「元本変動型」どっちがいい?

確定拠出年金の運用商品には、大きく分けて「元本確保型」と「元本変動型」の2種類があります。

「元本確保型」には、定期預金や保険があり、特徴としては元本割れのリスクが少ない一方で、低金利ゆえに資産を大きく増やせないデメリットがあります。

「元本変動型」には、投資信託が挙げられます。元本は保証されませんが、資産を大きく増やせる可能性があります。

日本のDC加入者は、元本確保型の商品で運用する割合が高く、運用資産全体の実に55.2%を占めています。

しかし、将来のインフレリスクへの対応を考えると、これからは元本変動型での運用をおすすめします。

元本確保型は、銀行にお金を預けているのと同じなので、せっかく企業型DCを利用するのであれば、投資信託を選んでみましょう。

どの投資信託を選べばいいの?

JIS&Tの投信信託には27種類ありますが、その中から自分で選択する必要があります。

商品は複数選択することができますので、国内株式や国外株式、新興国株式などが組み合わさたものをバランスよく選ぶと良いでしょう。

個人的におすすめするのは、「S&P500」に連動したインデックス投資信託です。

簡単に言うと、アメリカの大手企業500社の平均値で価値を決めている投資信託です。

今の時代は日本企業というより、アメリカの企業の躍進が続いています。(アップル、Facebook、Google、Amazonなど)

つまりこれからは、海外企業がもっと成長していく時代なので、そこに自分が投資をしていくのがスタンダードになってくるでしょう。

企業型確定拠出年金(企業型DC)のまとめ

今回は企業型確定拠出年金(企業型DC)について簡潔にまとめてみました。

私も入社して10年間、企業型確定拠出年金に加入していたのですが、実は確定拠出先を全て定期預金にしていました(笑)

もっと早くに投資信託にしていればと後悔しますが、今から始める方も、これから投資先を変える人も全然遅くありません。

むしろこれを機会に自分の資産運用について考えてみてはいかがでしょうか?